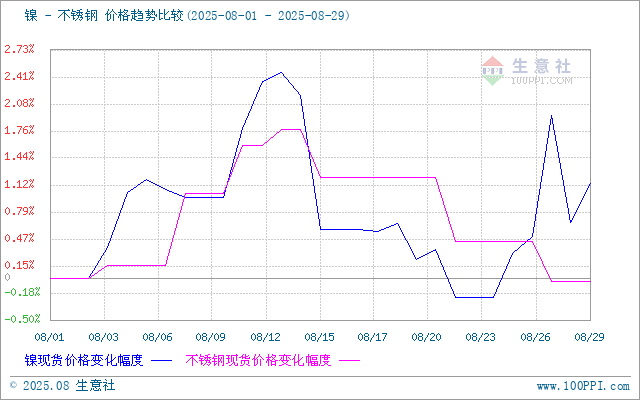

宏观预期与基本面疲软的博弈,8月,国内镍价格整体呈现震荡波动格局,价格先涨后跌、多次冲高回落,据生意社商品行情分析系统监测,8月29日,现货电解镍报122516元/吨,全月小幅上涨1.13%,但同比仍下跌6.97%。市场多空因素交织,宏观政策预期与流动性宽松提供支撑,而高库存和疲软的实际需求则限制价格上行空间。

一、价格走势回顾

月初(8.1-8.8):镍价先涨后僵持,现货价格报122316元/吨,周涨0.96%。市场情绪受宏观政策预期影响,但基本面缺乏明确驱动。

月中(8.9-8.15):镍价冲高回落,报121850元/吨,周涨0.58%。周初受美联储降息预期及中美关税暂缓推动上涨,但高库存和不锈钢需求疲软导致回落。

月末(8.16-8.29):镍价震荡走弱后反弹,最终报122516元/吨。鲍威尔鸽派发言、国内政策利好及美元走弱共同推动反弹,但需求端仍显疲软。

二、宏观因素:多空交织,预期主导

海外宏观环境:

美国经济数据疲软,非农就业大幅低于预期,失业率上升,强化美联储降息预期(市场预计9月、12月各降息25基点)。

美元指数波动加剧,先升后降,影响镍价承压与反弹。

美国对多国加征关税,全球贸易摩擦升级与美俄会晤,地缘缓和,交替影响市场情绪。

国内政策支撑:

消费品以旧换新、设备更新等政策持续推进,财政部下达690亿元特别国债资金。

国务院会议强调扩大内需,商务部提出促进服务出口措施,提振市场信心。

工业数据平稳,7月规模以上工业增加值同比增长5.7%,但对镍价直接拉动有限。

三、供需基本面:高库存与弱需求压制价格

供应端:

全球镍库存持续高位,LME库存增长至209676吨,沪镍库存增至21905吨,过剩格局未改。

印尼镍矿价格小幅上涨,菲律宾低品位矿价因发运量增加而下跌。

需求端:

不锈钢领域:8月排产环比增2.29%,但同比仍降1.64%,去库缓慢,终端采购谨慎。8月29日生意社不锈钢基准价为13075.00元/吨,较8月初微降0.04%,市场观望情绪浓厚。

新能源领域:三元前驱体产量环比增长5.71%,但8月增速预计放缓至5.4%,需求增长边际减弱。现货市场逢低价刚需采购增加,但整体成交以观望为主,持续性不足。

四、后市展望

短期来看,镍价仍将受宏观预期与基本面疲软的双重影响:

支撑因素:美联储降息预期升温、美元走弱、国内政策持续发力及“金九银十”传统旺季临近,可能带来底部支撑和阶段性反弹。

压制因素:全球高库存、不锈钢需求疲软、新能源增速放缓以及贸易摩擦不确定性,将限制价格上行空间。

综合判断:镍价预计延续震荡格局,突破需等待更明确的政策信号或基本面改善,如库存去化、需求显著回升。

1

PC商品报价动态(2025-08-29) 2025-08-29

2

8月29日生意社PC基准价为14266.67元/吨 2025-08-29

3

博禄计划建立世界第四大聚烯烃企业 2025-03-07

4

盛禧奥计划关闭德国施塔德PC工厂 2024-03-18

5

生意社:传统旺季临近 PC行情未见好转 2025-08-26

6

生意社:供应高位需求疲软 8月中旬PC低位有跌 2025-08-19

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商